Augustis oli kodumaisel naftakoksi põhiturul hea kauplemine, rafineerimistehas lükkas edasi koksistamisüksuse käivitamist ja nõudluse poolel oli turule sisenemiseks suur entusiasm. Rafineerimistehase varud olid madalad. Rafineerimistehase koksi hindade jätkuvat tõusutrendi viisid paljud positiivsed tegurid.

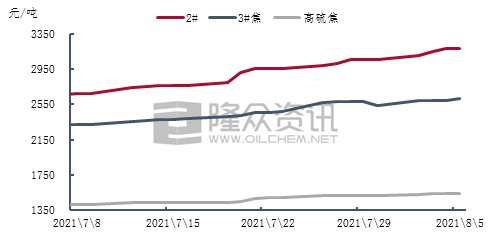

Joonis 1. Kodumaise keskmise ja kõrge väävlisisaldusega naftakoksi nädala keskmine hinna trend

Viimasel ajal on keskmise ja kõrge väävlisisaldusega naftakoksi kodumaine tootmine ja müük olnud põhimõtteliselt stabiilne ning rafineerimistehasekoksi hind on taas tõusnud. Epideemia tõttu on Ida-Hiina mõnes piirkonnas kiirteed suletud ning üksikute rafineerimistehaste autosaadetised on piiratud, saadetised on olnud head ja rafineerimistehaste varud on töötanud madalal tasemel. Süsinikuturu all olev toodang on normaalses tempos püsinud ja elektrolüütilise alumiiniumi terminali hind kõikus jätkuvalt üle 19 800 jüaani tonni kohta. Nõudluse pool soosis naftakoksi ekspordiks mõeldud saadetisi ja rafineerimistehasekoksi hinnad jätkasid tõusu. Nende hulgas oli 2# koksi keskmine nädalahind 2962 jüaani tonni kohta, mis on 3,1% rohkem kui eelmisel nädalal, 3# koksi keskmine nädalahind oli 2585 jüaani tonni kohta, mis on 1,17% rohkem kui eelmisel kuul, ja kõrge väävlisisaldusega koksi keskmine nädalahind oli 1536 jüaani tonni kohta, mis on kuuga võrreldes suurem. See on 1,39% rohkem.

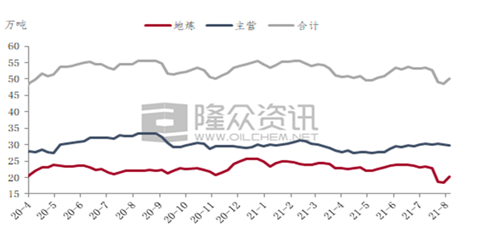

Joonis 2 Kodumaise petrooleumikoksi muutuse trendidiagramm

Joonis 2 näitab, et kodumaise naftakoksi põhitoodang on põhimõtteliselt stabiilne. Kuigi mõnede Jangtse jõe ääres asuvate Sinopeci rafineerimistehaste toodang on veidi vähenenud, on mõned rafineerimistehased pärast esialgset hooldust tootmist jätkanud ning Zhoushan Petrochemicali tootmine on pärast taifuuni taastunud. Naftakoksi pakkumises ei ole praegu olulist suurenemist ega vähenemist toimunud. Longzhong Informationi statistika kohaselt oli augusti esimesel nädalal kodumaise naftakoksi põhitoodang 298 700 tonni, mis moodustas 59,7% kogu nädalatoodangust, mis on 0,43% vähem kui eelmisel nädalal.

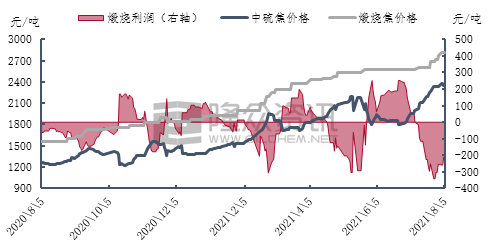

Joonis 3 Hiina väävliga kaltsineeritud koksi kasumitrendi diagramm

Hiljuti on Henani ja Hebei provintsides kaltsineeritud koksi toodang tugevate vihmade ja keskkonnakontrollide tõttu veidi vähenenud ning Ida-Hiinas ja Shandongis on kaltsineeritud koksi tootmine ja müük olnud normaalne. Toorainekulude tõttu tõuseb kaltsineeritud koksi hind jätkuvalt. Keskmise ja kõrge väävlisisaldusega kaltsineeritud koksi turg on üldiselt hea ning kaltsineerimisettevõtetel pole põhimõtteliselt valmistoodangu varusid. Praegu on mõned ettevõtted augustis tellimusi allkirjastanud. Kaltsineeritud koksi tootmismaht on põhimõtteliselt stabiilne ning tootmisele ja müügile survet ei ole. Kuigi liikluspiirangud mõnedel Ida-Hiina teelõikudel mõjutavad naftakoksi saadetisi teataval määral, on mõju kaltsineerimisettevõtete saadetistele ja ostudele piiratud ning mõnede ettevõtete toorainevarusid saab toota umbes 15 päeva. Henani ettevõtted, keda algstaadiumis vihmasadu mõjutas, naasevad järk-järgult normaalse tootmise ja müügi juurde. Hiljuti on nad peamiselt täitnud mahajäänud tellimusi ja teinud piiratud hinnakorrektsioone.

Turuväljavaadete prognoos:

Lühiajaliselt on peamiste rafineerimistehaste pakkumine kodumaisel naftakoksi turul jäänud põhimõtteliselt stabiilseks ning kohalike rafineerimistehaste naftakoksi pakkumine on järk-järgult taastunud. Augusti keskpaigas ja alguses oli toodang endiselt madal. Nõudluse poole hankeentusiasm on vastuvõetav ja lõppturg on endiselt soodne. Eeldatakse, et naftakoksi turg on valdavalt aktiivne tarnete osas. Kõrge väävlisisaldusega koksi müügi vähenemise tõttu kõrge söehinna mõjul on kõrge väävlisisaldusega naftakoksi turuhind järgmises tsüklis tõenäoliselt siiski veidi tõusmas.

Postituse aeg: 09.08.2021