Kas Venemaa ja Ukraina vahelise konflikti pideva eskaleerumisega, Venemaa ja Ukraina kui Hiina grafiitelektroodide ekspordiriikidega, avaldab see teatud mõju Hiina grafiitelektroodide ekspordile?

Esiteks, toorained

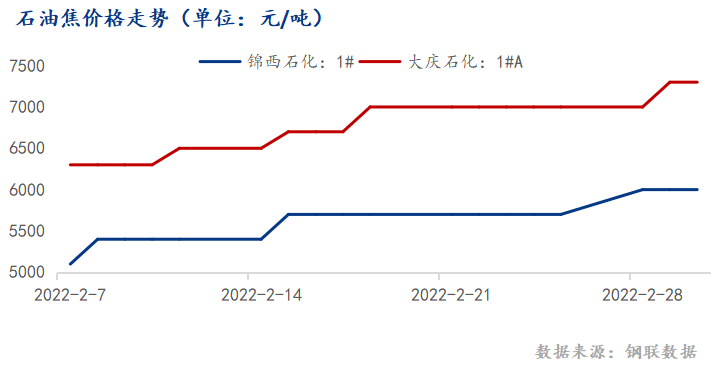

Venemaa ja Ukraina sõda on võimendanud naftaturu volatiilsust ning kuna varud on väikesed ja kogu maailmas napib vaba tootmisvõimsust, võib nõudlust vähendada vaid naftahindade järsk tõus. Toornafta turu kõikumiste mõjul näitavad kodumaise naftakoksi ja nõelkoksi hinnad tõusu.

Naftakoksi hind näitas pärast pühi kolme järjestikust tõusu, isegi nelja järjestikust tõusu. Pressiteate kohaselt oli Jinxi naftakeemiatööstuse koksimise hind 6000 jüaani/tonn, mis on 900 jüaani/tonn rohkem kui aasta varem ja Daqingi naftakeemiatööstuse hind 7300 jüaani/tonn, mis on 1000 jüaani/tonn rohkem kui aasta varem.

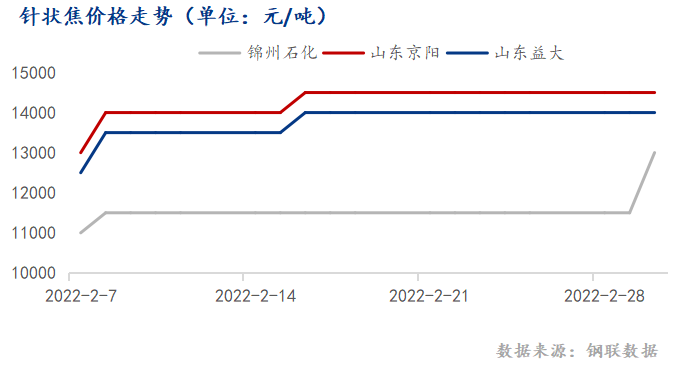

Pärast festivali näitas nõelkoksi hind kahekordset tõusu, kõige rohkem tõusis õli nõelkoksi hind, 2000 jüaani tonni kohta. Pressiandmete kohaselt oli kodumaise grafiitelektroodi õli nõelkoksi hind 13 000–14 000 jüaani tonni kohta, keskmine kuutõus 2000 jüaani tonni kohta. Imporditud õli nõelkoksi hind oli 2000–2200 jüaani tonni kohta, mida mõjutas õli nõelkoksi hind. Samuti tõusis teatud määral kivisöe nõelkoksi hind. Kodumaise grafiitelektroodi ja kivisöe nõelkoksi hind on 110 000–12 000 jüaani tonni kohta, keskmine kuutõus 750 jüaani tonni kohta. Imporditud grafiitelektroodi ja kivisöe nõelkoksi hind on 1450–1700 USD tonni kohta.

Venemaa on üks maailma kolmest suurimast naftatootjast, moodustades 2020. aastal 12,1% maailma toornafta toodangust, kusjuures eksport toimub peamiselt Euroopasse ja Hiinasse. Üldiselt on Venemaa-Ukraina sõja kestus hilisemal perioodil naftahindadele suur mõju. Kui „välk-sõda“ muutub „püsivaks sõjaks“, eeldatakse, et see avaldab naftahindadele püsivat tõusu. Ja kui järgnevad rahuläbirääkimised lähevad hästi ja sõda peagi lõpeb, võib see avaldada naftahindadele langussurvet, mis on tõusnud. Seetõttu jääb naftahinda lühiajaliselt domineerima Venemaa-Ukraina olukord. Sellest vaatenurgast on grafiitelektroodi hind endiselt ebakindel.

Teiseks, eksport

2021. aastal oli Hiina grafiitelektroodide toodang umbes 1,1 miljonit tonni, millest eksporditi 425 900 tonni, mis moodustas 34,49% Hiina grafiitelektroodide aastasest toodangust. 2021. aastal eksportis Hiina Venemaa Föderatsioonist 39 400 tonni ja Ukrainast 16 400 tonni grafiitelektroode, mis moodustas 13,10% 2021. aasta koguekspordist ja 5,07% Hiina grafiitelektroodide aastasest toodangust.

2021. aasta esimese kolme kvartali jooksul oli Hiina grafiitelektroodide toodang umbes 240 000 tonni. Henani, Hebei, Shanxi ja Shandongi provintside keskkonnakaitsealaste tootmispiirangute osas võib 2022. aasta esimeses kvartalis näha umbes 40% langust võrreldes eelmise aasta sama perioodiga. 2021. aasta esimeses kvartalis eksportis Hiina Venemaa Föderatsioonist ja Ukrainast kokku 0,7900 tonni grafiitelektroode, mis moodustas tegelikult alla 6%.

Praegu jätkavad grafiitelektroodide tootmise kõrgahju-, elektriahju- ja mitteterasetööstused üksteise järel tootmist, pidades silmas „ülesostu, mitte allaostu“, mistõttu ekspordi väike langus võib raskendada teatud mõju siseturu grafiitelektroodide turule.

Seega on lühiajalises perspektiivis Hiina grafiitelektroodide turgu mõjutav peamine tegur üldiselt hind ning nõudluse taastumisel on roll põlemisel.

Postituse aeg: 04.03.2022